Οι ελεύθεροι επαγγελματίες που δήλωναν εισοδήματα έως 5.000 ευρώ θα υποστούν τις μεγαλύτερες επιβαρύνσεις από την αλλαγή του τρόπου υπολογισμού των εισοδημάτων τους.

Το μεγαλύτερο τμήμα της κατηγορίας αυτής, όπως δείχνουν τα στοιχεία της ΑΑΔΕ και του υπουργείου Εθνικής Οικονομίας και Οικονομικών, αποκρύβει τα πραγματικά εισοδήματα, εξέλιξη που οδηγεί την κυβέρνηση στη θέσπιση ελάχιστου τεκμαρτού εισοδήματος 10.920 ευρώ, το οποίο θα φθάνει ανάλογα με τα χρόνια της ατομικής δραστηριότητας σε έως 14.196 ευρώ. Αντίθετα, μειωμένο κατά 50% τέλος επιτηδεύματος θα πληρώσουν το 2024 όσοι δηλώνουν εισοδήματα μεγαλύτερα του τεκμαρτού. Γι’ αυτούς οι μειώσεις ξεκινούν από 8,67% και φθάνουν στο 12,26%.

Τα στοιχεία της ΑΑΔΕ δείχνουν ότι το 70% των επαγγελματιών δηλώνει εισοδήματα κάτω των 10.000 ευρώ, κάτι που δημιουργεί εύλογα ερωτήματα για τον τρόπο διαβίωσής τους. Μάλιστα, το ενδιαφέρον στοιχείο που προκύπτει από τα στοιχεία της ΑΑΔΕ είναι ότι οι ανωτέρω, σταθερά δηλώνουν τα ίδια εισοδήματα από τα χρόνια των μνημονίων, της πανδημίας έως και σήμερα.

Για παράδειγμα, οι μαραγκοί (που δήλωσαν κέρδη) δήλωσαν το 2019 κατά μέσο όρο ακαθάριστα έσοδα 56.340 ευρώ και καθαρά κέρδη 7.326 ευρώ. Το 2021 τα ακαθάριστα έσοδα διαμορφώθηκαν σε 55.734 ευρώ και τα καθαρά σε 7.993 ευρώ.

Οι ηλεκτρολόγοι δήλωσαν το 2019 καθαρά κέρδη 6.724 και το 2021 ελαφρώς υψηλότερα και συγκεκριμένα 7.617 ευρώ.

Η ίδια εικόνα εντοπίζεται στις περισσότερες κατηγορίες επαγγελματιών, δηλαδή δηλώνουν περίπου τα ίδια εισοδήματα ετησίως, με μικρές αυξομειώσεις.

Με τις αλλαγές που θα επέλθουν, όσοι δήλωναν μέχρι σήμερα εισοδήματα κάτω από 10.000 ευρώ θα δουν τον φόρο τους ακόμη και να διπλασιάζεται και σε ορισμένες περιπτώσεις η αύξηση ξεπερνάει το 150% του φόρου που κατέβαλαν.

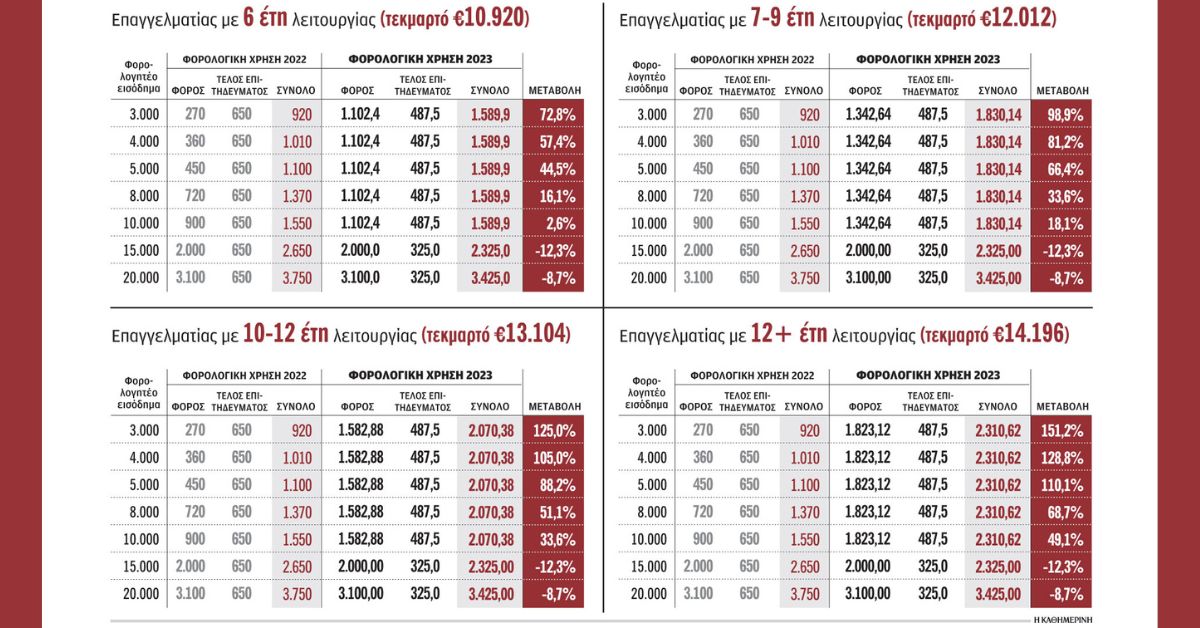

Σύμφωνα με το σχέδιο του οικονομικού επιτελείου, το τεκμαρτό εισόδημα των επαγγελματιών θα διαμορφωθεί ως εξής για τη χρήση του 2023:

• Για τα τρία πρώτα χρόνια δραστηριοποίησης, το τεκμαρτό εισόδημα θα είναι μηδενικό.

• Για τον τέταρτο χρόνο 3.603 ευρώ.

• Για τον πέμπτο χρόνο 7.316 ευρώ.

• Για τον έκτο χρόνο 10.920.

• Για τα έτη 7-9 το τεκμαρτό εισόδημα θα φθάσει τα 12.012.

• Για τα έτη 10-12 το τεκμαρτό εισόδημα θα διαμορφωθεί στα 13.104 ευρώ.

• Για πάνω από 12 έτη θα φθάσει τα 14.196 ευρώ.

Το τεκμαρτό εισόδημα θα επηρεάζεται από τον αριθμό των εργαζομένων εφόσον υπάρχουν, αλλά και από τον τζίρο. Συγκεκριμένα, στην περίπτωση που ο επαγγελματίας πληρώνει τον υπάλληλό του με το ποσό των 20.000 ευρώ η ελάχιστη αμοιβή – φορολογητέο εισόδημα που μπορεί να δηλώσει ο επαγγελματίας είναι 20.000 ευρώ συν 10%, δηλαδή 22.000 ευρώ.

Τα στοιχεία της ΑΑΔΕ δείχνουν ότι το 70% των ελευθέρων επαγγελματιών δηλώνει εισοδήματα κάτω των 10.000 ευρώ.

Το τεκμαρτό εισόδημα προσαυξάνεται και ανάλογα με τον τζίρο της επιχείρησης. Δηλαδή στην περίπτωση που ο τζίρος είναι μεγαλύτερος από τον μέσο όρο της δραστηριότητας (ΚΑΔ) της προηγούμενης χρήσης, το φορολογητέο εισόδημα θα αυξάνεται:

• 35% για όσους ο ετήσιος τζίρος είναι μεγαλύτερος του 100% του μέσου όρου του ετήσιου τζίρου του ΚΑΔ των μεγαλύτερων εσόδων.

• 70% για όσους ο ετήσιος τζίρος είναι μεγαλύτερος του 150% του μέσου όρου του ετήσιου τζίρου του ΚΑΔ των μεγαλύτερων εσόδων.

• 100% για όσους ο ετήσιος τζίρος είναι μεγαλύτερος του 200% του μέσου όρου του ετήσιου τζίρου του ΚΑΔ των μεγαλύτερων εσόδων, με ανώτατο όριο τις 50.000 ευρώ.

Το νέο σύστημα θα εφαρμοστεί στις ατομικές επιχειρήσεις, εξαιρουμένων των αγροτών και των αυτοαπασχολουμένων με ΑΠΥ («μπλοκάκια»).

Για τον υπολογισμό του τεκμαρτού εισοδήματος λαμβάνονται υπόψη τυχόν τριετίες που έχει συγκεντρώσει ο φορολογούμενος από την πρώτη έναρξη των εργασιών του, ανεξαρτήτως του ΚΑΔ. Το ελάχιστο τεκμαρτό αυξάνεται κατά 10% για κάθε 3 χρόνια εργασίας ως αυτοαπασχολούμενος, μετά τα 3 πρώτα έτη, με ένα ανώτατο όριο τις τρεις τριετίες και ποσό που φθάνει τα 14.196 ευρώ.

• Κατά τον υπολογισμό της ελάχιστης αμοιβής λαμβάνονται υπόψη τυχόν εισοδήματα από μισθωτή εργασία του αυτοαπασχολουμένου.

• Ο χρόνος κατά τον οποίο ο ελεύθερος επαγγελματίας είχε παύση εργασιών δεν λογίζεται κατά τον υπολογισμό της ελάχιστης αμοιβής.

• Όταν ο ελεύθερος επαγγελματίας ασκεί τη δραστηριότητά του και έχει την κύρια κατοικία του σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά κάτω από 3.100 κατοίκους, η ελάχιστη αμοιβή θα μειώνεται κατά 50%.

• Όταν ο ελεύθερος επαγγελματίας έχει αναπηρία ίση ή μεγαλύτερη του 80%, η ελάχιστη αμοιβή θα μειώνεται κατά 50%.

Παραδείγματα

Φορολογούμενος με 15 χρόνια λειτουργίας δηλώνει σήμερα εισοδήματα 3.000 ευρώ. Ο φόρος που πληρώνει ανέρχεται στο ποσό των 270 ευρώ και 650 ευρώ τέλος επιτηδεύματος. Συνολικά πληρώνει 920 ευρώ στην εφορία. Με τις αλλαγές ο φόρος εκτινάσσεται στα 1.823,12 ευρώ και το τέλος επιτηδεύματος περιορίζεται στα 487,5 ευρώ. Συνολικά θα πληρώσει φόρο 2.310 ευρώ, αυξημένος κατά 151,15%.

Φορολογούμενος με έξι χρόνια λειτουργίας και εισόδημα 5.000 ευρώ. Σήμερα πληρώνει συνολικά 1.102.4 ευρώ. Με την αλλαγή του συστήματος ο φόρος θα φθάσει στα 1.589,9 ευρώ αυξημένος κατά 44,59%.

Φορολογούμενος με επτά χρόνια λειτουργίας και εισόδημα 15.000 ευρώ. Σήμερα πληρώνει 2.000 ευρώ φόρο και 650 ευρώ τέλος επιτηδεύματος. Συνολικά 2.650 ευρώ. Με τις αλλαγές ο φόρος διατηρείται στα ίδια επίπεδα και μειώνεται κατά 50% –και συγκεκριμένα στα 325 ευρώ– το τέλος επιτηδεύματος. Συνολικά θα πληρώσει φόρο 2.325 ευρώ, μειωμένος κατά 12,26%.

Φορολογούμενος με επτά χρόνια λειτουργίας δηλώνει σήμερα στην εφορία 10.000 ευρώ και πληρώνει φόρο 1.550 ευρώ. Ωστόσο, έχει έναν εργαζόμενο ο οποίος αμείβεται με το ποσό των 15.000 ευρώ ετησίως. Αυτομάτως το τεκμαρτό εισόδημα θα διαμορφωθεί στα 15.000 ευρώ συν 10% δηλαδή στα 16.500 ευρώ. Ο φόρος που θα πληρώσει θα φθάσει τα 2.655 (φόρος και τέλος επιτηδεύματος) αυξημένος κατά 71,2%.