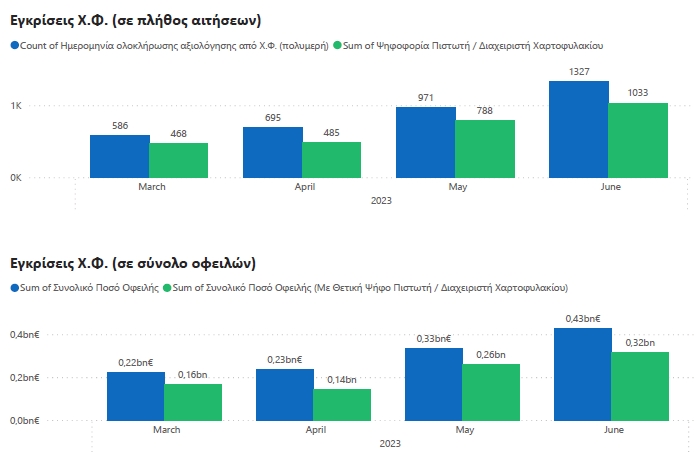

Ελαφρώς μειωμένο ήταν τον Ιούνιο ποσοστό εγκρίσεων για πολυμερείς ρυθμίσεις μέσω εξωδικαστικού από τους χρηματοδοτικούς φορείς, από το 81% στο 78%, αν και σε απόλυτο αριθμό οι εγκρίσεις ήταν σημαντικά αυξημένες, από 788 σε 1.033 με τα ποσά των ρυθμιζόμενων χρεών να αυξάνονται από 260 σε 320 εκατ. ευρώ. Τα νεότερα στοιχεία αποκαλύπτουν, για πρώτη φορά, για ποιους λόγους οι τράπεζες και οι εταιρείες διαχείρισης δανείων βάζουν «στοπ» στις αιτήσεις για ρύθμιση.

Υπενθυμίζεται ότι, με πρόσφατη νομοθετική ρύθμιση που τέθηκε σε ισχύ από τον Ιούνιο, υποχρεώνονται οι πιστωτές, αλλά και οι οφειλέτες, όταν αρνούνται μια προτεινόμενη ρύθμιση να αναγράφουν στο ηλεκτρονικό σύστημα την αιτιολογία για την απόρριψή της. Οι πιστωτές απορρίπτουν περίπου μία στις πέντε προτεινόμενες πολυμερείς ρυθμίσεις, δηλαδή ρυθμίσεις χρεών σε χρηματοδοτικούς και δημόσιους φορείς και τα νέα στοιχεία δείχνουν για ποιους λόγους «τρώνε πόρτα» οι οφειλέτες.

Ειδικότερα, φαίνεται ότι ο κυριότερος λόγος, τον οποίο προέβαλαν τον Ιούνιο οι πιστωτές για μία στις πέντε απορρίψεις (22,85%), οι οποίες αφορούσαν αιτήσεις για ρύθμιση χρεών ύψους 186,8 εκατ. ευρώ, ήταν ότι αξιολόγησαν ως ανεπαρκή την οικονομική δυνατότητα του οφειλέτη, δηλαδή έκριναν ότι δεν είχε επαρκή εισοδήματα για να εξυπηρετήσει τη ρύθμιση.

Το γεγονός ότι οι πιστωτές επέλεξαν αυτή την αιτιολόγηση σε τόσο μεγάλο βαθμό θέτει εκ των πραγμάτων σε αμφισβήτηση τη φιλοσοφία του πτωχευτικού νόμου για τον εξωδικαστικό συμβιβασμό. Οι ρυθμίσεις, σύμφωνα με τον νόμο, παράγονται αυτοματοποιημένα με βάση έναν αλγόριθμο, στον οποίο έχουν ενσωματωθεί όλα τα στοιχεία για τις οικονομικές δυνατότητες του οφειλέτη. Συνεπώς, στα χαρτιά τουλάχιστον, θα πρέπει σε όλες τις περιπτώσεις οι προτάσεις ρυθμίσεων να ανταποκρίνεται στις οικονομικές δυνατότητες των οφειλετών.

Στην πράξη, όμως, βλέπουμε ότι οι τράπεζες και οι εταιρείες διαχείρισης έρχονται σε… μετωπική με τον αλγόριθμο, αφού απορρίπτουν προτάσεις ρυθμίσεων, κρίνοντας ότι αυτές δεν ανταποκρίνονται στην οικονομική δυνατότητα του οφειλέτη.

Η δεύτερη σε συχνότητα αναφοράς αιτιολογία (ποσοστό 13,42% και για ύψος χρεών περίπου 110 εκατ. ευρώ) είναι ότι ο εξωδικαστικός δεν είναι το πιο κατάλληλο εργαλείο ρύθμισης της συγκεκριμένης οφειλής, λόγω ύψους ή φύσης αυτής. Και σε αυτή την περίπτωση, τίθεται σε αμφισβήτηση από τους πιστωτές η ουσία της νομοθεσίας για τον εξωδικαστικό, αφού οι δανειολήπτες τυπικά πληρούν τις προϋποθέσεις για υπαγωγή στον νόμο, η αυτοματοποιημένη πρόταση ρύθμισης έχει εκδοθεί, αλλά με τα δικά τους κριτήρια οι τράπεζες και οι εταιρείες διαχείρισης δανείων λένε «όχι», επειδή πιστεύουν ότι υπάρχουν άλλα, καταλληλότερα εργαλεία ρύθμισης.

Αυτό που εμμέσως πλην σαφώς γίνεται αντιληπτό είναι ότι σε αυτή τη μεγάλη κατηγορία αρνήσεων ρύθμισης εμπίπτουν δανειολήπτες με μεγάλες οφειλές που πιθανόν κατέχουν και σημαντικά ακίνητα, τα οποία οι πιστωτές κρίνουν σκόπιμο να ρευστοποιήσουν με πλειστηριασμό, παρά να περιμένουν την εξόφληση των οφειλών σε βάθος χρόνου με μια ρύθμιση.

Σημειώνεται ότι το υπουργείο Οικονομικών, σε συνεννόηση με τους φορείς των τραπεζών και διαχειριστών δανείων έχει δημιουργήσει μια πολύ μεγάλη λίστα για την αιτιολόγηση πιθανών αρνήσεων ρύθμισης οφειλών, η οποία περιλαμβάνει όσες πιθανές αιτιολογίες θα μπορούσαν να υπάρξουν και… ακόμη περισσότερες, αφού παρέχεται και η επιλογή – μπαλαντέρ «Άλλο». Ειδικότερα, οι πιθανοί λόγοι απόρριψης είναι οι ακόλουθοι:

- Υφιστάμενη ενεργή πίστωση

- Συγχρηματοδότηση με φορέα ή χρηματοδότηση με την εγγύηση φορέα, ο οποίος δεν έχει εγκρίνει τη ρύθμιση

- Πρόσφατη εξυπηρετούμενη ρύθμιση με τον πιστωτικό φορέα που εποπτικά (ταξινόμηση δανείου) δεν επιτρέπει επαναρρύθμιση

- Ο εξωδικαστικός μηχανισμός του Ν.4738/2020 δεν αποτελεί το πρόσφορο μέσο ρύθμισης της οφειλής, λόγω του ύψους ή/και της φύσης αυτής

- Μη υποβολή πρότασης

- Μη συμμετοχή όλων των ενεχομένων (συνοφειλετών ή/και εγγυητών)

- Ιστορικό αντισυναλλακτικής συμπεριφοράς

- Επίκειται πλειστηριασμός εντός των επομένων τριών μηνών

- Επαρκής οικονομική δυνατότητα ή/και περιουσία για την εξόφληση των οφειλών

- Ενήμερη οφειλή ή ρυθμισμένη και ενήμερη οφειλή για την οποία δεν υφίσταται ανάγκη ρύθμισης

- Εκτός πεδίου εφαρμογής του νόμου λόγω ότι ο οφειλέτης έχει τεθεί σε λύση ή εκκαθάριση

- Εκτός πεδίου εφαρμογής του νόμου λόγω ότι ο οφειλέτης έχει αμετάκλητα καταδικαστεί για τα αδικήματα του άρθρου 7, παρ. ε, του Ν. 4738/2020

- Εκτός πεδίου εφαρμογής του νόμου λόγω ότι έχει εκδοθεί οριστική απόφαση για οποιαδήποτε από τις ως άνω διαδικασίες ή έχει συζητηθεί η σχετική αίτηση ενώπιον του αρμοδίου δικαστηρίου και αναμένεται η έκδοση απόφασης

- Εκτός πεδίου εφαρμογής του νόμου λόγω ότι δεν έχει παρέλθει το κατά νόμο χρονικό διάστημα (Ν. 4738/2020, αρ. 7, παρ. 3,δ) από την έκδοση απόφασης κατά τα προαναφερθέντα ή την ολοκλήρωση προηγούμενης διαδικασίας εξωδικαστικής ρύθμισης της οφειλής του Ν. 4738/2020

- Εκτός πεδίου εφαρμογής του νόμου λόγω μη έγκυρης παραίτησης από αίτηση είτε υπαγωγής σε διαδικασία του Ν. 3588/2007 ή του Ν. 3869/2010 ή του Ν. 4605/2019, είτε ενώπιον αρμοδίου δικαστηρίου για επικύρωση συμφωνίας εξυγίανσης ή για κήρυξη πτώχευσης

- Απόρριψη λόγω μη φερεγγυότητας

- Απόρριψη λόγω μη βιωσιμότητας

- Ανεπαρκής οικονομική δυνατότητα ενεχομένων/αντικειμενική αδυναμία εξυπηρέτησης της αιτούμενης ρύθμισης

- Αίτημα οφειλέτη για ρύθμιση μόνο με φορείς του Δημοσίου

- Αθέτηση ρυθμίσεων που είχαν συμφωνηθεί στο παρελθόν

- Άλλο

Αυξάνονται εγκρίσεις και αιτήσεις

Γεγονός είναι, πάντως, ότι ο εξωδικαστικός μηχανισμός αρχίζει να κινείται με ταχύτερους ρυθμούς, οι οποίοι πάντως εξακολουθούν να είναι ανεπαρκής για να ρυθμισθούν σε λογικό χρόνο όλα τα χρέη που βρίσκονται υπό ρύθμιση. Ύστερα από τις γνωστές αντιπαραθέσεις της κυβέρνησης με τις τράπεζες για τους αργούς ρυθμούς έγκρισης αιτήσεων από τους χρηματοδοτικούς φορείς, που ήταν μόλις 468 τον Μάρτιο, τον Ιούνιο ο αριθμός των εγκρίσεων είχε υπερδιπλασιασθεί, ξεπερνώντας τις 1.000.

Αντίστοιχα, το ύψος των χρεών που ρυθμίζονται διπλασιάσθηκαν την ίδια περίοδο, καθώς αυξήθηκαν από 160 εκατ. σε 320 εκατ. ευρώ.

Σε ό,τι αφορά τις αιτήσεις, αυτές ανήλθαν στο τέλος Ιουνίου σε 34,79 χιλιάδες, με τις μισές εξ αυτών να βρίσκονται σε αρχικό στάδιο. Σε στάδιο οριστικής υποβολής και διαπραγμάτευσης βρίσκονταν το 15% των αιτήσεων. Αναφορικά με τα ποσά των οφειλών, το σύνολο για το οποίο έχουν υποβληθεί αιτήσεις φθάνει τα 17,65 δισ. ευρώ, με το 59% ή 10,45 δισ. ευρώ να βρίσκονται στο αρχικό στάδιο υποβολής αίτησης.

[…] ΠΗΓΗ […]