Παρότι εγκαταλείφθηκε το σχέδιο για έκδοση «λαϊκών» ομολόγων, αποκλειστικά για Έλληνες αποταμιευτές, ο πρωθυπουργός επανέλαβε από το βήμα της ΔΕΘ ότι στόχος της κυβέρνησης είναι να καθιερωθούν οι κρατικοί τίτλοι ως μια εναλλακτική επιλογή αποταμίευσης με την παροχή ενός φορολογικού κινήτρου, δηλαδή με την κατάργηση της αυτοτελούς φορολόγησης των τόκων.

Μιλώντας χθες το βράδυ στη ΔΕΘ, ο Κυριάκος Μητσοτάκης έκανε λόγο για «κατάργηση της αυτοτελούς φορολόγησης των κρατικών ομολόγων ως μία νέα εναλλακτική επιλογή αποταμίευσης». Ενέταξε, μάλιστα, αυτό το μέτρο στις παρεμβάσεις που γίνονται από την κυβέρνηση με στόχο να ενισχυθεί ο ανταγωνισμός μεταξύ των τραπεζών, ώστε να αυξήσουν και οι ίδιες τα επιτόκια για τους Έλληνες αποταμιευτές.

Τι σημαίνει, όμως, για έναν αποταμιευτή η κατάργηση της αυτοτελούς φορολόγησης;

1. Αρχικά, πρέπει να σημειωθεί ότι ήδη τα εισοδήματα από τόκους ομολόγων φορολογούνται με ευνοϊκό τρόπο, καθώς προβλέπεται αυτοτελής φορολόγησή τους. Δηλαδή, οι τόκοι φορολογούνται με συντελεστή 15%, χωρίς αυτό το εισόδημα να προστίθεται στο φορολογητέο εισόδημα της χρονιάς για να φορολογηθεί με την αντίστοιχη κλίμακα φόρου εισοδήματος.

2. Η αυτοτελής φορολόγηση ισχύει για όλους τους τύπους κρατικών ομολόγων και εντόκων γραμματίων, ανεξάρτητα από την ημερομηνία έκδοσης ή την διάρκεια.

3. Η φορολογική υποχρέωση για την καταβολή του φόρου για τους τόκους από κρατικά ομόλογα και έντοκα γραμμάτια του Ελληνικού Δημοσίου που αποκτούν φυσικά πρόσωπα βαρύνει τον δικαιούχο του εισοδήματος.

Με την κατάργηση της φορολογικής επιβάρυνσης του 15%, τα κρατικά ομόλογα, που ήδη έχουν πολύ μεγαλύτερα επιτόκια από τις προθεσμιακές καταθέσεις, γίνονται ακόμη πιο ελκυστικά. Για παράδειγμα,

• Έστω ότι ένας αποταμιευτής αγοράζει ένα 10ετές ομόλογο με κουπόνι (τοκομερίδιο) 4% και τοποθετεί ένα κεφάλαιο 10.000 ευρώ.

• Με βάση αυτό το τοκομερίδιο, θα εισπράττει τόκους 400 ευρώ τον χρόνο, από τους οποίους όμως, με την αυτοτελή φορολόγηση, θα έπρεπε να αφαιρεθούν 60 ευρώ για τον φόρο 15%. Αυτό θα είναι και το κέρδους του αποταμιευτή με την κατάργηση της αυτοτελούς φορολόγησης, ενώ θα εξακολουθήσει να μην προστίθεται αυτό το εισόδημα από τόκους στο φορολογητέο εισόδημα.

Από φορολογική άποψη, όσοι σκοπεύουν να τοποθετήσουν κεφάλαια σε ομόλογα θα πρέπει να γνωρίζουν ότι έχει διαφορετική αντιμετώπιση το εισόδημα από τόκους, που θα είναι αφορολόγητο, από το εισόδημα που μπορεί να έχει ένας επενδυτής από την υπεραξία, δηλαδή εάν πουλήσει ένα ομόλογο σε υψηλότερη τιμή από αυτή που το αγόρασε. Σε αυτή την περίπτωση, το εισόδημα επιβαρύνεται με παρακράτηση με φορολογικό συντελεστή 20%.

Οι αποταμιευτές μπορούν να αγοράσουν ομόλογα και έντοκα γραμμάτια του Δημοσίου από τράπεζες και χρηματιστηριακές εταιρείες, στην πρωτογενή αγορά (δηλαδή κατά την αρχική τους έκδοση) ή στη δευτερογενή αγορά, δηλαδή κατά τη διαπραγμάτευσή τους μετά την έκδοση.

Ο Οργανισμός Διαχείρισης Δημοσίου Χρέους, προκειμένου να διευκολύνει την πρόσβαση ιδιωτών επενδυτών σε κρατικούς τίτλους, αρχίζει να καθιερώνει τη διάθεση ενός μέρους κάποιων νέων εκδόσεων -όπως η πρόσφατη των 12μηνων εντόκων με επιτόκιο 3,81%- στους ιδιώτες επενδυτές.

Σ’ ότι αφορά τα νέα ομόλογα, το 2024 ο ΟΔΔΗΧ σχεδιάζει να μειώσει τις εκδόσεις χρέους στα 7 δισ. ευρώ, αφήνοντας ανοικτό το ενδεχόμενο να αυξηθούν σε 8 δισ. ευρώ, εάν αποφασισθεί να υποκατασταθεί με ομόλογα (μακροχρόνιος δανεισμός) ένα μέρος του δανεισμού μέσω εντόκων (βραχυχρόνιος δανεισμός).

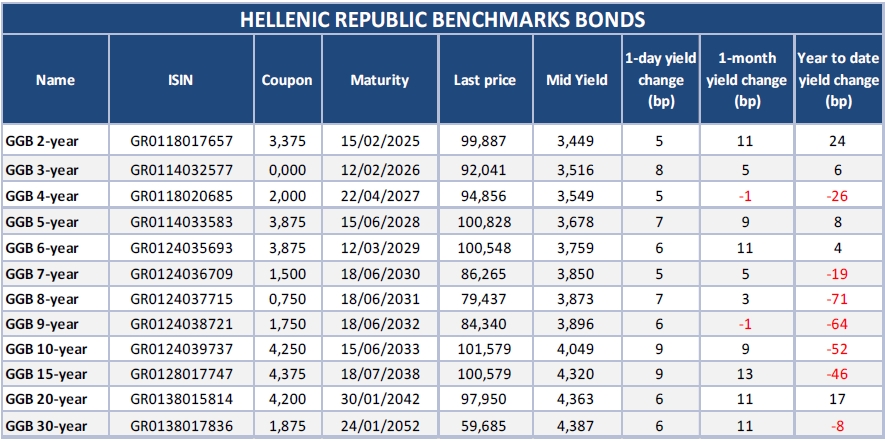

Τα κουπόνια των ελληνικών ομολόγων είναι αρκετά υψηλά, πολύ υψηλότερα από τα αντίστοιχα επιτόκια των προθεσμιακών καταθέσεων, όπως φαίνεται στον πίνακα του ΟΔΔΗΧ όπου παρουσιάζονται τα ομόλογα αναφοράς του Ελληνικού Δημοσίου. Για παράδειγμα, το 10ετές ομόλογο έχει κουπόνι 4,25%.

Πως γίνεται και υπάρχει τόση άγνοια και ασχετοσύνη για κάτι τόσο απλό να το ελέγξει κανείς, ομολογώ (pun intended) ότι με ξεπερνά.

Και μιλώ για τα ”μεγάλα” sites.

Η φορολογία των τόκων των εντόκων γραμματίων & ομολόγων του ελληνικού δημοσίου, για τα ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ είναι μηδέν (0)%. Εδώ και αρκετά χρόνια.

Ο φόρος υπεραξίας ομολόγων είναι επίσης μηδέν 0%, με την προ υπόθεση διακράτησής τους μέχρι τη λήξη. Αλλιώς 15% φόρος στο ποσό της υπεραξίας. Και μάλλον αυτό το τελευταίο είχε προ μηνών καταργηθεί για τα φυσικά πρόσωπα.

Επομένως ποιο είναι το όφελος για τον απλό πολίτη ακόμη δεν το έχω καταλάβει !